SK하이닉스 주가 전망 목표주가 주식 분석 코스피 지수의 상승 요인

SK하이닉스 주가 전망 목표주가 주식 분석 코스피 지수의 상승 요인

SK하이닉스 주가 전망을 포함한 목표주가와 주식 분석, 그리고 이번 코스피 지수의 상승 요인까지 함께 요약해보겠습니다. 코스피 지수의 상승 요인을 이해하여 SK하이닉스 주식을 분석하고 목표주가를 이해하여 주가 전망을 예상하는데 도움이 될 수 있습니다.

SK하이닉스의 코스피 지수 상승 요인

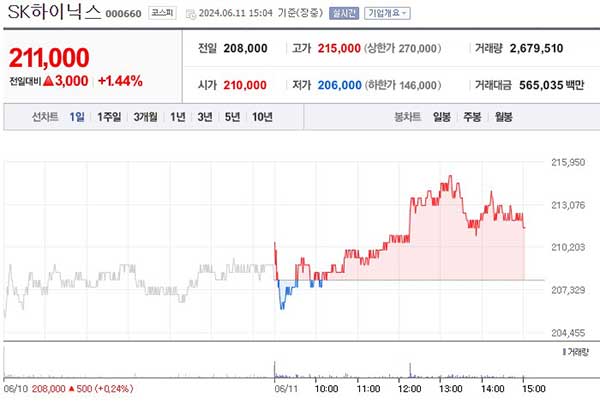

외국인과 기관의 매도세에도 불구하고 개인이 물량을 떠받치면서 코스피 지수가 2700선을 간신히 지키며 SK하이닉스는 장중 21만 5000원까지 오르며 52주 신고가를 경신하였습니다.

- SK하이닉스 주가: 212,500 원

- SK하이닉스 최고가/최저가: 215,000 원 / 206,000 원 (52주 기준)

- SK하이닉스 목표주가: 234,000 원

- SK하이닉스 시가총액: 154조 7,005억

11일 오후 2시 10분 기준으로 코스피지수는 전날보다 10.83포인트(0.40%) 오른 2712.00을 기록하고 있습니다.

이날 코스피지수는 전 거래일보다 15.55포인트(0.58%) 오른 2716.72로 출발하였으나, 장중 상승 폭이 축소되었습니다. 이날 유가증권시장에서 기관은 1722억 원, 외국인은 955억 원을 순매도하였습니다.

반면 개인은 2738억 원을 순매수하면서 코스피가 0.3~0.4%대 상승세를 유지하고 있습니다. 이날 미국 증시의 훈풍으로 국내 증시도 상승세를 보이고 있으나, 상승 폭은 크지 않습니다.

SK하이닉스 주식 분석

실적 개선 기대감 등으로 롯데케미칼(8.7%), 대한유화(8.3%), 효성티앤씨(6.6%) 등의 주가가 오름세를 나타냈습니다. 특히 SK하이닉스는 전 거래일보다 2.4% 오른 21만 3000원에 거래되고 있으며, 지난 4일(19만 3300원) 이후 4거래일 연속 상승세를 보이고 있습니다.

장중 21만 5000원까지 오르며 52주 신고가를 경신하기도 했습니다. SK하이닉스를 제외한 시가총액 상위 종목 중에서는 삼성전자가 0.13% 오르면서 상대적으로 부진한 모습을 보였습니다. LG에너지솔루션(1.70%), 현대차(1.68%), 삼성바이오로직스(1.22%), 기아(0.74%), 셀트리온(2.27%), POSCO홀딩스(0.27%), KB금융(0.51%) 등은 상승세를 보이고 있습니다. 코스닥지수는 전날보다 5.27포인트(0.61%) 오른 869.98을 기록 중입니다.

이날 코스닥은 전 거래일보다 2.17포인트(0.25%) 오른 866.88로 출발하였으며, 오전 중 상승 폭이 확대되었다가 다시 축소되는 흐름을 보이고 있습니다. 코스닥에서는 개인과 기관이 각각 96억 원, 75억 원을 순매도 중인 반면, 외국인은 279억 원을 순매수하고 있습니다.

SK하이닉스 목표주가

- SK하이닉스에 대한 6개월 목표주가는 234,000원이며, 2024년 예상 BPS에 P/B 2.5배를 적용하여 산정하였습니다.

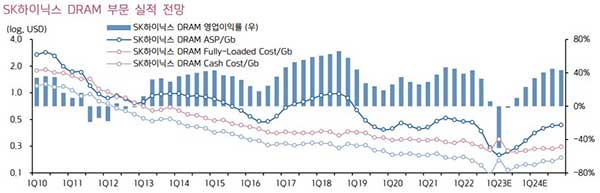

SK하이닉스에 대한 투자의견은 매수를 유지하고 있습니다. SK하이닉스의 1분기 매출액은 DRAM과 NAND Bit 출하량이 추정치 수준에 머물렀지만, DRAM과 NAND ASP 상승폭이 추정치를 상회하여 예상치를 4.1% 초과한 12.4조원을 기록하였습니다.

영업이익은 SSD 가격 급등으로 NAND 제품을 중심으로 한 재고자산 평가충당금 환입(약 9,000억 원)이 크게 반영되면서 기존 추정치를 68.3% 초과한 2.89조원의 Earnings Surprise를 기록하였습니다.

DRAM ASP의 경우 HBM3, DDR5 등 프리미엄 제품 비중 상승과 제품 가격 상승이 동시에 작용하면서 추정치(QoQ +17.9%)를 상회하는 QoQ +20.0% 이상을 시현하였고, NAND는 Enterprise SSD ASP 급등에 힘입어 QoQ로 30% 상승하였습니다.

한편, 대만 지진 여파로 Micron은 이번 분기에 DRAM과 NAND ASP를 QoQ로 25% 인상할 계획이며, 최근 원화 약세까지 감안할 경우 SK하이닉의 2분기 ASP 상승폭도 기존 추정치를 상회할 것으로 보입니다.

또한 SK하이닉스는 2분기 DRAM의 Bit Growth를 10% 중반, NAND Bit Growth를 Flat으로 제시하였습니다. 우호적인 환율, 출하량, ASP 상승 및 추가적인 재고자산 평가 충당금 환입 등을 감안할 때, 2분기 매출액과 영업이익은 QoQ로 각각 30.3%, 43.4% 증가한 16.2조원과 4.1조원을 기록할 것으로 전망되며, 올해 연간 영업이익 전망치도 8.4% 상향한 18.0조원으로 변경하였습니다.

SK하이닉스 주가 전망

SK하이닉스는 최근 TSMC와 HBM4 개발과 차세대 패키징 기술 협력 MOU를 체결하였습니다. 특히, HBM Single Stack의 단수가 높아질 경우 전력 사용의 효율성 제고를 위해 Logic Die의 미세 공정 전환이 중요해질 것이라는 점에서, TSMC와의 제휴는 SK하이닉의 기술 지배력을 더욱 높일 것으로 보입니다.

한편, 최근 TSMC는 북미 Tech Symposium에서 다양한 선단 공정 로드맵(N3E, N5A, N2, N3P/N3X), AI용 HPC Technology Platform 및 CoWoS 기술(TSMC-SoW) 등을 공개하였습니다. 특히, 해당 CoWoS는 HBM 용량 증대와 함께 컴퓨팅 파워를 2027년에 7배 상승시키고 동시에 전력 사용의 효율성까지 제고시킬 것으로 예상됩니다.

SK하이닉스는 TSMC의 CoWoS-SoW(System On Wafer) 기술 경쟁력 제고에 크게 기여하면서 추가적인 성장 모멘텀을 확보할 것으로 예상되며 HBM 시장에서의 차별화된 기술 지배력을 감안할 때, Buy & Hold 전략이 유효합니다.

위의 버튼으로 매일 매일 업데이트되는 SK하이닉스의 최신 주가 정보를 접하실 수 있습니다. 궁금한 점이 있다면 즉시 클릭하여 SK하이닉스의 최신 주가전망과 목표주가, 주식분석을 확인바랍니다.

이상으로 SK하이닉스 주가 전망과 목표주가 및 주식 분석을 마무리하겠습니다. END.